Cuántos puntos tengo en el Infonavit en 2024

Última actualización: 30/Enero/2024

Para saber cuántos puntos Infonavit tienes, puedes consultar la tabla de Puntos Infonavit y determinarlos por tu cuenta, o entrar al simulador de Infonavit, aprender a interpretar tu precalificación de crédito y conocer cuánto te presta Infonavit en 2024 siguiendo este tutorial.

¿Cuánto me presta Infonavit en 2024?

Una vez que llevas trabajando de 9 meses y hasta 5 años seguidos en un trabajo formal con prestaciones, podrías juntar al menos 1080 puntos Infonavit, el cual es el requisito para que puedas pedirle un crédito al Infonavit. La cantidad máxima de crédito que te preste se basará principalmente en tu salario registrado. A continuación te presentamos una tabla de los montos máximos de crédito que otorga Infonavit de acuerdo a tu salario mensual.

Crédito Infonavit si ganas al mes $7,500 = $406,000

Crédito Infonavit si ganas al mes $8,000 = $441,000

Crédito Infonavit si ganas al mes $9,000 = $447,000

Crédito Infonavit si ganas al mes $10,000 = $470,000

Crédito Infonavit si ganas al mes $12,000 = $508,000

Crédito Infonavit si ganas al mes $14,000 = $529,000

Crédito Infonavit si ganas al mes $16,000 = $555,000

Crédito Infonavit si ganas al mes $18,000 = $579,000

Crédito Infonavit si ganas al mes $20,000 = $646,000

Crédito Infonavit si ganas al mes $25,000 = $807,000

Crédito Infonavit si ganas al mes $30,000 = $971,000

Crédito Infonavit si ganas al mes $35,000 = $1,132,000

Crédito Infonavit si ganas al mes $40,000 = $1,295,000

Crédito Infonavit si ganas al mes $45,000 = $1,456,000

Crédito Infonavit si ganas al mes $50,000 = $1,617,000

Crédito Infonavit si ganas al mes $55,000 = $1,790,000

Crédito Infonavit si ganas al mes $60,000 = $1,951,000

Crédito Infonavit si ganas al mes $65,000 = $2,114,000

Crédito Infonavit si ganas al mes $70,000 = $2,275,000

Crédito Infonavit si ganas $73,000 o más al mes = $2,381,000

Además de tu salario mensual, Infonavit considera tu edad, ya que a partir de los 40 años, cada cumpleaños tu capacidad de crédito va disminuyendo alrededor de $10,000. También tomarán en cuenta tu historial crediticio o buró, y si es negativo, tu crédito Infonavit podrá disminuir entre un 10 y hasta un 20%.

Precalificación y puntos Infonavit

Si deseas consultar cuánto te prestaría Infonavit, debes ingresar al Portal de Infonavit en este link. Debes registrarte en "Mi Cuenta Infonavit" para poder checar cuántos puntos tienes y la cantidad de crédito que te pueden prestar.

Una vez registrado, selecciona el menú "Tramitar mi crédito" / Precalificación y puntos.

Si ya tienes al menos 1080 puntos, Infonavit te pedirá que autorices la consulta a tu buró de crédito (dicha consulta se llama "evaluación integral"). Esta consulta es necesaria para determinar tu monto máximo de crédito Infonavit.

Aparecerá una ventana donde podrás autorizar y aceptar la revisión, y darás clic en continuar.

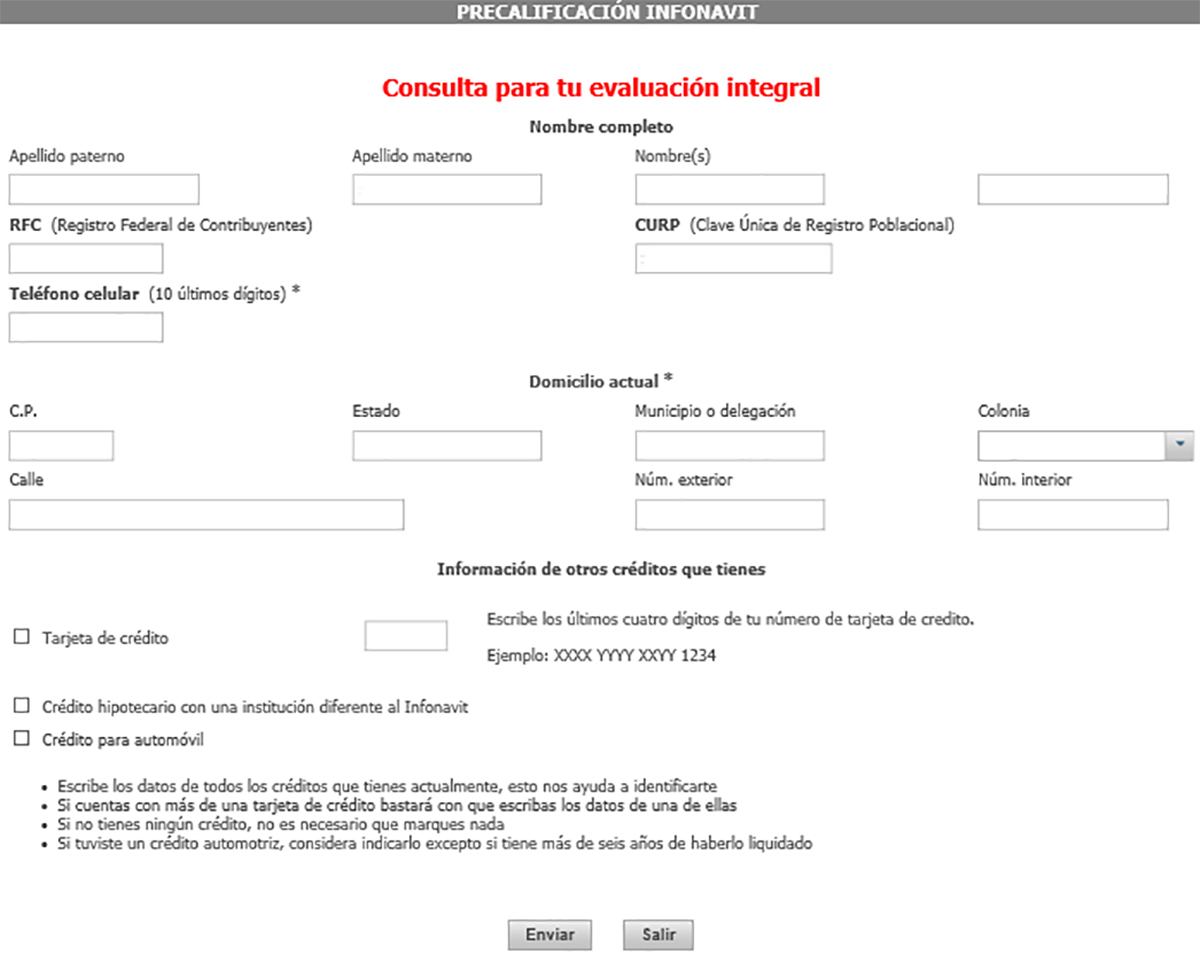

Después de autorizar y aceptar la consulta, Infonavit te pedirá llenar un formato con datos como dirección, teléfono y datos de otros créditos que tengas (de bancos, de autos o de tiendas departamentales).

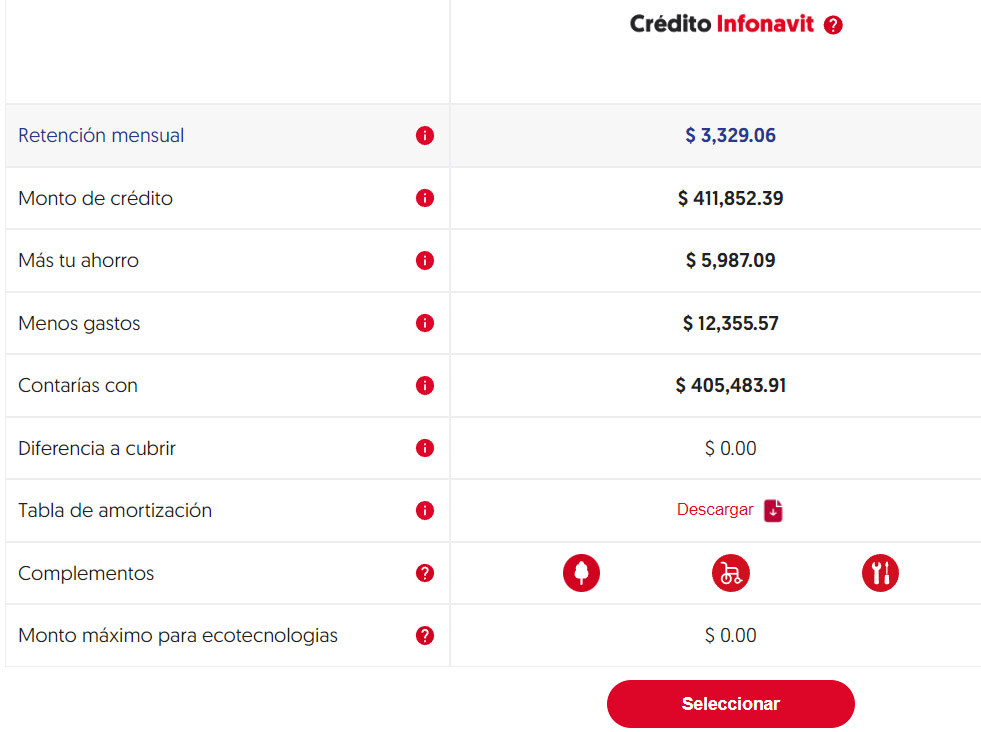

Una vez que llenes el formato, Infonavit realizará una consulta a tu buró, y te indicará cuánto te prestará en un simulador llamado precalificación de crédito y puntos Infonavit como en el siguiente ejemplo:

El trabajador de este ejemplo gana poco más de $10,000 mensuales, tiene menos de 40 años, tiene un historial regular en buró de crédito, y ha trabajado continuamente más de 1 año.

Cómo interpretar tu Precalificación Infonavit

Estos son los puntos más importantes de tu precalificación Infonavit:

1) Retención mensual: Es la cantidad que pagarías cada mes por tu crédito Infonavit. Tu empresa te retendrá hasta el 30% de tu salario registrado.

2) Monto de crédito, es la cantidad máxima que te prestaría Infonavit (el cual se calcula basándose principalmente en tu Edad y Salario registrado ante el IMSS). Es la primera cifra que aparece en tu simulador de crédito y es la cantidad que te puede prestar Infonavit.

3) Más tu ahorro, el cual es tu dinero que tienes acumulado en la subcuenta de vivienda de Infonavit (tu empresa le paga al Infonavit el 5% de tu salario cada 2 meses. Es la segunda cifra del simulador de Infonavit. Ese dinero es tuyo y se acumula en esa cuenta especial administrada por Infonavit, y puedes utilizarlo cuando solicites un crédito).

4) Menos gastos, los cuales corresponden a los gastos de titulación, financieros y de operación. Es la tercera cifra que aparece en el simulador de Infonavit. Quienes ganan más de $8,000 al mes, Infonavit cobra el 3% sobre el monto del crédito. Quienes ganan menos, Infonavit no les cobra dichos gastos.

Después viene un resultado parcial que es "Contarías con". Muchas personas pueden creer que esa es la cantidad neta que tienen para comprar una vivienda. Sin embargo, cuando compras una vivienda con crédito Infonavit, se debe restar entre un 2 y un 5% de impuestos y derechos que cobrará el Notario. Así, este trabajador no contaría con $506,000, sino hasta con $480,000 aproximadamente, dependiendo del precio de la casa que quiera adquirir.

Anteriormente Infonavit lo indicaba de la siguiente manera:

Preguntas sobre puntos y crédito Infonavit 2024

Tengo 1080 o más puntos en el Infonavit, y estoy a punto de cambiarme de empleo. ¿Los perderé? Si sabes que cambiarás de Empresa pronto, trata de no pasar más de 2 meses sin cotizar, ya que de lo contrario tu puntuación comenzará desde el principio (0) y tendrás que esperar nuevamente a juntarla. Si no pasan más de 2 meses y vuelves a cotizar, tus puntos se mantendrán, y si quieres ejercer tu crédito sólo debes esperar aprox. 4 meses.

Muchos derechohabientes creen que entre más tiempo lleven cotizando ante Infonavit, sus puntos Infonavit serán mayores y por consiguiente su monto de crédito.

Esto no es el todo cierto:

Infonavit calcula cuánto crédito máximo otorgarte basándose principalmente en tu Edad y Salario registrado. Por ejemplo, si tienes entre 21 y 39 años y ganas $6,000 mensuales, recibes en promedio hasta $380,000 más lo que tengas en tu Subcuenta de vivienda.

Para solicitar un crédito, debemos tener al menos 1080 puntos. Sin embargo, si tienes sólo entre 1080 y 1089 puntos, Infonavit te prestaría hasta el 80% del monto máximo de crédito.

Si esperas un poco más de tiempo, y juntas entre 1090 y 1099 puntos, Infonavit te prestaría hasta el 90%.

Si esperas a juntar 1100 o más puntos, Infonavit te prestaría hasta el 100%.

Supongamos que tengo 1100 o más puntos en el Infonavit... lo único que seguirá incrementándose es la Subcuenta de vivienda cada bimestre ($600 en el caso de este trabajador, ya que tu empresa paga el 5% de tu salario al Infonavit, y se deposita en dicha cuenta).

Por otro lado, cada que cumples años después de los 40, el monto de crédito que te ofrecen disminuye cada año alrededor de $10,000.

¿Cómo aumento mi monto de crédito Infonavit?

La única forma de que tu crédito Infonavit individual aumente es que recibas un aumento de sueldo.

Un trabajador que gana aprox. $10,000 mensuales, puede solicitar aprox. hasta $500,000 de crédito Infonavit más su Subcuenta de vivienda. Si este trabajador tiene un ascenso en su trabajo y ahora gana $20,000, podría recibir un crédito de hasta $650,000.

¿Qué hago si estoy mal en buró de crédito?

Los trabajadores que están bien en buró de crédito y tienen bajo nivel de endeudamiento pueden recibir hasta el 100% de su monto máximo de crédito de acuerdo a las tablas que presentamos.

Si tienes muchas deudas en tarjetas de crédito o si sacaste un crédito de auto, o tienes deudas en tiendas departamentales, Infonavit te prestaría hasta el 90%.

Si estás mal en buró, ya que tienes deudas pendientes que dejaste de pagar, Infonavit te prestará hasta el 80% de lo que te prestaría si estuvieras al corriente.

Si estás mal en buró, necesitarás contactar a los bancos o empresas con los que tengas deudas pendientes, hacer un plan de pagos y liquidarlas. Una vez hecho eso Infonavit volverá a consultar tu historial crediticio, y en caso de ser positivo te prestará hasta el 100% de tu crédito.

Si prefieres no autorizar la consulta del buró, Infonavit te prestará hasta el 60% de tu monto máximo de crédito, por lo que te recomendamos autorizarla.

¿Qué hacer si aún no tengo 1080 puntos en el Infonavit?

Deberás esperar hasta la fecha aproximada que aparecerá en tu precalificación, o si estás en posibilidad, entrar en la modalidad de crédito seguro, donde tendrías que ahorrar mínimo 4 meses desde aprox. $20,000 a $100,000 (incluso puede ser más), dependiendo de tu Edad y salario.

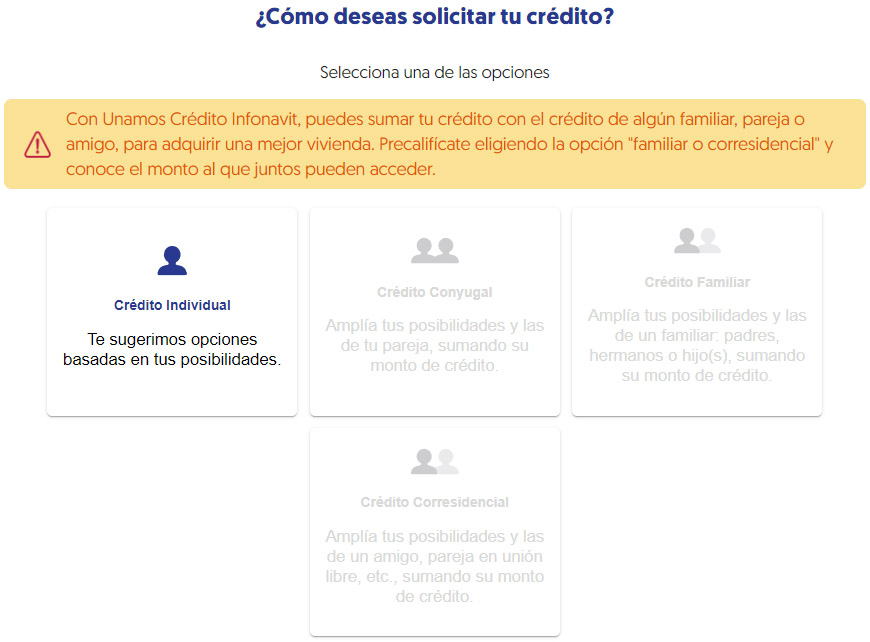

¿Cómo puedo sumar mi crédito con alguien de mi familia, pareja en unión libre o amigo?

Si no te alcanza tu crédito individual para comprar tu casa, Infonavit sacó recientemente una nueva modalidad de crédito llamada "Unamos Créditos", la cual funciona de la siguiente manera:

1) Puedes sumar tu crédito con el de algún familiar (papá, mamá, hijo, hermano), o con tu pareja en unión libre, o con algún amigo.

2) Ambos deben estar trabajando y tener al menos 1080 puntos.

3) Infonavit les prestará hasta el 90% del precio de una casa que no rebase su capacidad de crédito. Es decir, si sumando sus créditos alcanzan $1,000,000 y quieren una casa de ese precio, Infonavit les prestará hasta el 90% ($900,000). El resto pueden pagarlo con su dinero acumulado en sus subcuentas de vivienda, o pagarlo en efectivo.

4) Para obtener un simulador, deben tener a la manos sus 2 números de seguro social yseguir los mismos pasos descritos en este tutorial.

Cuando aparezca esta ventana, selecciona "Crédito Conyugal" si sumarás tu crédito con tu cónyuge, "Crédito Familiar" si es con tu papá, mamá, hermano o hijo, o bien "Crédito Corresidencial" si quieres unir tu crédito con algún amigo o con tu pareja en unión libre.

Qué tipo de casa puedes comprar con tu crédito Infonavit

Si quieres comprar una casa, Infonavit puede otorgarte un crédito para adquirir una vivienda, ya sea departamento, casa estilo dúplex, casa de 1 nivel con futuro crecimiento, o casa de 2 y 3 niveles.

Las casas pueden ser nuevas o usadas (cuando son usadas, normalmente tienen un precio mayor a nuevas, por la plusvalía que se va generando), y deben cumplir con los requisitos que pide Infonavit (por ejemplo que tengan al menos 2 recámaras, que cuenten con servicios de agua y luz, que se encuentren en zonas alejadas de riego y que se encuentren cerca de servicios).

Te mostramos 2 ejemplos de departamentos y casas nuevas en venta con crédito Infonavit en la zona conurbada de la Ciudad de México:

Más información: Casas Infonavit cerca de la Ciudad de México

Más información: Casas Infonavit cerca de la Ciudad de México

¿Infonavit presta para comprar un terreno?

Anteriormente, sólo podías utilizar tu crédito Infonavit para comprar una casa nueva o usada, remodelar o ampliar la que ya tienes, pagar un crédito hipotecario que hayas contratado anteriormente o para construir en un terreno propio (este crédito para construir ahora se llama "Construyo Infonavit" y se utiliza para ampliar tu casa o construir en un terreno que esté escriturado a tu nombre o de tu cónyuge).

Actualmente, Infonavit sí permite que compres un terreno con tu crédito, siempre y cuando tengas al menos 1080 puntos y que éste cumpla varios requisitos, tales como que sea de uso habitacional o mixto que incluya uso habitacional, que se ubique en zona urbana, que cuente con servicios básicos (agua potable, drenaje y energía eléctrica, entre otros.

Podrás conocer los requisitos y el tipo de crédito en: ¿Cómo comprar un terreno con crédito Infonavit?

Navega por nuestra página para conocer más sobre Infonavit puntos, Casas Infonavit, Crédito Infonavit e información, noticias y asesoría sobre el Infonavit. Actualizaremos constantemente nuestra página para que conozcas las novedades respecto a tu crédito y puntos Infonavit 2022, cómo consultar tu precalificación Infonavit, calcular cuántos puntos tienes en Infonavit, y opciones de viviendas con crédito Infonavit.

Esta sección responde las siguientes preguntas ¿Cuántos puntos tengo en el Infonavit? ¿Cómo checar mi crédito Infonavit?

- Infonavit Puntos

- Casas Infonavit

- Cuántos puntos tengo en el Infonavit

- ¿Cómo puedo sumar mi crédito Infonavit familiar?

- Cuántos puntos necesito para una casa

- Cuánto me presta Infonavit

- Simulador Infonavit

- ¿Cuánto me presta Infonavit para una casa?

- ¿Cómo puedo aumentar mi crédito Infonavit?

- Crédito Infonavit